点击蓝字

关注我们

嘉泽·律智星团队专注于律师引流成交

为律师业绩增长而生

新《公司法》关于注册资本认缴期限的规定出台后,不少公司纷纷减资,相信在国家“关于注册资本登记管理制度的规定”正式出台后,后续还会有很多公司要进行减资活动。我们结合律师团队关于减资的实操复盘,梳理了公司减资流程及注意事项,与大家交流。

准备工作

1、梳理企业全貌,为制定《减资方案》打基础。

公司减资通常涉及公司注册资本实缴情况、现有股东及股权情况、财产状况、债权债务情况以及现有董事、监事、高级管理人员推荐任职情况等,为了维护减资涉及的关联主体,公司减资必须有一套完整的、合法的、有前瞻性的《减资方案》。为此,企业应委托专业人员先摸清自己的家底,开展针对性的法律尽职调查,并编制《法律尽职调查报告》。

2、与公司债权人沟通。

新《公司法》强化了对债权人的保护机制,要求减资中通知已知债权人。因而,拟减资公司最好提前与债权人沟通,要么清偿债权人债务,要么提供担保,为公司减资创造实质性保障。

3、选聘合适的专业中介机构

公司在办理减资业务时,除需遵守法定程序外,还涉及各项法律文书的编制、审核,债权债务的梳理认定,资产负债表及财产清单编制,资产评估、审计,税务筹划等各项专业复杂工作,因此,建议公司聘请专业的律师事务所、会计师事务所或税务师事务所、资产评估机构等中介机构为公司减资业务提供专业服务。

减资流程

1、编制资产负债表及财产清单并形成《财务会计报告》或《审计报告》。

根据新《公司法》第224条第1款规定“公司减少注册资本,应当编制资产负债表及财产清单”及2018年《公司法》第177条第1款规定,公司办理减资业务,需编制资产负债表及财产清单。公司需对自身资产负债进行全面清查,编制资产负债表及财产清单,公司也可以委托会计师事务所出具《财务会计报告》或《审计报告》,为董事会制订《减资方案》提供依据。

注意事项:

2、制订《减资方案》并经董事会会议表决通过

(1)制定减资方案。

根据新《公司法》第67条规定“有限责任公司设董事会,本法第七十五条另有规定的除外。董事会行使下列职权:……(五)制订公司增加或者减少注册资本以及发行公司债券的方案……”。设立董事会的公司,由董事会结合公司减资的目的,根据资产清查及评估等情况,综合考虑财务计划、税务筹划及法律风险等因素制订《减资方案》。

(2)董事会审议通过《减资方案》

《减资方案》拟订后,公司应按照法律及公司章程规定的董事会会议召集、主持、议事方式和表决程序,召开董事会会议审议表决通过《减资方案》及召集股东会会议等事项。

3、召开股东会会议并就减资事项作出决议

根据新《公司法》第59条规定“股东会行使下列职权:……(五)对公司增加或者减少注册资本作出决议;…..。

4、通知债权人和公告、清偿债务或提供担保

根据新《公司法》第224条第2款,公司应当自股东会作出减少注册资本决议之日起十日内通知已知债权人,并于三十日内在报纸上或者国家企业信用信息公示系统公告。债权人自接到通知之日起三十日内,未接到通知的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

根据新《公司法》第255条,公司在办理减资业务时,不依法通知或者公告债权人的,由公司登记机关责令改正,对公司处以一万元以上十万元以下的罚款。

5、签订及履行《减资协议》

公司为实现股权变现而减资、为调整公司股权结构而减资或投资方以减资的方式退出项目公司的情况下,涉及到公司各股东和债权人等多方主体的利益,为避免减资过程中。各股东之间对减资对价金额及支付方式等问题上发生利益冲突,所以要签订《减资协议》。

6、修改公司章程、选举更换董事、监事并经股东会会议表决通过

公司减资有可能导致公司章程中载明的注册资本、股东的姓名或者名称、股东的出资额、出资方式和出资日期,以及公司董事、监事和高级管理人员甚至公司法定代表人发生变更。所以要修改公司章程,甚至更换董监事。这些程序要经股东会议通过。

7、注销或换发《出资证明书》、修改股东名册及办理工商变更登记

公司应于减资公告期满后及时办理工商变更登记,由于各地区关于办理减资工商变更登记材料要求不完全一致,建议公司在办理减资业务前,提前与当地市场监督部门进行沟通确认、视具体要求进行操作准备。

最后,特别提醒:

(一)注意违法减资的法律后果

新《公司法》增加了违法减资的具体法律后果

根据新《公司法》第226条的规定,在公司减少注册资本时,既要遵循程序要求,更要注重实质要求,若公司减资违反法律规定,则面临的法律后果:

1. 股东应当退还其收到的资金;

2. 减免股东出资的应当恢复原状;

3. 给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任;

4. 给公司债权造成损失的,股东及负有责任的董事、监事、高级管理人员可能对公司债务在减资范围内承担补充赔偿责任;(司法实务中有类推适用股东抽逃出资的观点,有类推适用未履行出资义务的观点,还有认定减资股东构成共同侵权的观点,但基本上都肯定债权人可以要求减资股东承担责任。)

5. 违法减资的行政责任。新《公司法》第255条规定,公司在合并、分立、减少注册资本或者进行清算时,不依照本法规定通知或者公告债权人的,由公司登记机关责令改正,对公司处以一万元以上十万元以下的罚款。

(二)减资、撤资后的税务处理

这里需要区分个人股东减资和法人股东减资。

1、个人股东减资撤资

①撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

②撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

③撤资收回金额<投资成本,但有正当理由无需缴纳个人所得税。

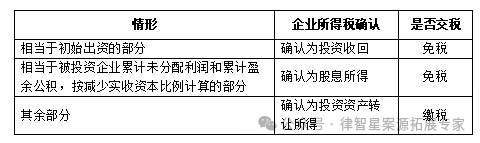

2、法人股东撤资减资

文末福利:点赞关注本公众号,扫码备注“讲座”领取《律师新<公司法>讲座产品手册》.

本篇文章来源于微信公众号: 律智星案源拓展专家